东吴www.5566.com.cn

www.5566.com.cn 时间:2021-03-20 阅读:()

华夏幸福(600340)证券研究报告·公司研究·房地产开发1/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Main]疫情对经营影响有限,融资畅通安全性强买入(维持)盈利预测预估值2018A2019E2020E2021E营业收入(百万元)83,799106,362133,325160,954同比(%)40.

5%26.

9%25.

3%20.

7%归母净利润(百万元)11,74614,52618,02421,609同比(%)33.

8%23.

7%24.

1%19.

9%每股收益(元/股)3.

904.

825.

987.

17P/E(倍)6.

285.

084.

093.

41投资要点:疫情当前,华夏幸福共克时艰.

1月23日,华夏幸福成立了疫情防控指挥部,第一时间采购了口罩、消毒用品等保障物资,已陆续发放到武汉等疫情严重区域的员工家中;1月28日,华夏幸福捐赠现金2100万元,用于紧急支援武汉、孝感等疫区前线抗击疫情及相关防治工作;2月1日,华夏幸福产业新城商业宣布对2020年1月23日-2月22日期间的所有在营商户给予租金减半政策,与在营商户同进退、共克时艰.

疫情对公司影响有限.

近期疫情形势出现积极变化,防控工作取得积极成效,我们坚信在党的领导下一定能够战胜新冠肺炎疫情.

预计未来疫情后,复工潮将来临,恢复生产、紧抓经济将成为重要工作.

中共中央政治局常务委员会2月12日召开会议,会议指出"要积极扩大内需、稳定外需.

要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目.

"而华夏幸福作为产业园区运营商,将充分受益于投资扩张.

从销售结构看,公司2019年实现销售面积1183万平米,其中环武汉区域占比5.

3%;结算面积672万平米,环武汉区域占比仅0.

3%,公司聚焦全国核心都市圈,除环北京区域外,长三角、郑州等区域已经成为新业绩增长极.

而武汉区域作为产业新城及相关业务"异地复制"较新布局区域,尚处于发展初期,疫情对公司产业新城发展影响有限.

股价逼近平安受让成本,安全边际充足.

2018年7月平安战略入股幸福,2019年2月再次增持股份,目前平安为公司第二大股东,表明中国平安对公司运营模式的充分认可.

此外,平安集团在金融、地产领域深耕多年,双方未来具备较多的合作机遇.

平安受让股权的平均成本为23.

76元/股,当前股价具备较强安全边际.

紧抓回款,融资畅通,具备较强安全边际.

公司目前回归经营逻辑,更加重视经营质量提升,更加重视回款率提升及精准投资等质量性指标.

公司保持畅通融资渠道,持续受到投资者认可.

1月份,公司成功发行12亿美元债券,其中3年期5亿美元债券票面利率6.

90%,5年期7亿美元债券票面利率8.

05%.

投资建议:华夏幸福逐渐由"以房养园"进入"以园促房"阶段,走向全国化布局,未来产业发展服务收入增速可观.

平安战略入股有效增强公司资金实力,潜在业务深度合作值得期待.

我们预计2019-2021年公司EPS分别为4.

82、5.

98、7.

17元人民币,对应PE分别为5.

08、4.

09、3.

41倍,维持"买入"评级.

风险提示:行业销售波动;政策调整导致经营风险;融资环境变动;企业运营风险;汇率波动风险;棚改货币化不达预期.

[Table_PicQuote]股价走势[Table_Base]市场数据收盘价(元)24.

47一年最低/最高价22.

88/33.

87市净率(倍)1.

85流通A股市值(百万元)72901.

58基础数据每股净资产(元)13.

21资产负债率(%)84.

94总股本(百万股)3013.

29流通A股(百万股)2979.

22[Table_Report]相关研究1、《华夏幸福(600340):紧抓回款,投资回暖,产业、商业双轮驱动》2020-01-212、《华夏幸福(600340):销售结构优化,现金流改善明显,业绩增长稳健》2019-10-213、《华夏幸福(600340):十七载征途漫漫,产业新城模式大有可为》2019-09-24[Table_Author]2020年02月13日证券分析师齐东执业证号:S0600517110004021-60199775qid@dwzq.

com.

cn研究助理陈鹏chenp@dwzq.

com.

cn-23%-11%0%11%23%34%2019-022019-062019-10华夏幸福沪深3002/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F1.

小引疫情影响有望行业政策宽松预期持续发酵:受疫情影响,房地产销售处于停滞状态,多地区行业复工时间仍有待确定,同时商办等经营活动也大幅降温,我们认为,疫情带给地产影响是较大的.

2020年是全面建成小康社会和"十三五"规划收官之年,按此前要求,"实现国内生产总值和城乡居民人均收入比2010年翻一番",即2020年GDP增速要达到5.

6%才能实现翻一番目标.

我们认为地产仍是国民经济健康发展的压舱石,疫情产生的负面影响将推动地产政策宽松预期持续发酵.

目前,已有上海、西安、无锡、浙江等省市密集出台地产支持政策.

个股看,未来行业开复工修复将利好公司园区地产开发及产业新城运营.

公司重点布局核心都市圈,武汉区域作为产业新城及相关业务"异地复制"较新布局区域,尚处于发展初期,影响较小.

同时,行业开复工修复,除去带动地产开发业务的复苏外,公司产业新城运营也将受益明显,招商投资工作将正常开展,产业发展服务持续扩容.

此前平安通过两次增持公司股份成为第二大股东,持股成本23.

76元/股,目前股价逼近平安受让成本,安全边际充足.

2.

疫情当前,华夏幸福共克时艰疫情当前,华夏幸福一直密切关注疫情进展,积极主动开展疫情防控工作.

1月23日,公司成立疫情防控指挥部,第一时间采购了口罩、消毒用品等保障物资,已陆续发放到武汉等疫情严重区域的员工家中.

1月28日,华夏幸福捐赠现金2100万元,用于紧急支援武汉、孝感等疫区前线抗击疫情及相关防治工作.

2月1日,华夏幸福产业新城商业宣布对2020年1月23日-2020年2月22日期间的所有在营商户给予租金减半政策,与在营商户同进退,共克时艰.

3/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F图1:全国疫情累计趋势图数据来源:Wind资讯,东吴证券研究所3.

疫情对公司影响有限近期疫情形势出现积极变化,防控工作取得积极成效,我们坚信在党的领导下一定能够战胜新冠肺炎疫情.

预计未来疫情后,复工潮将来临,恢复生产、紧抓经济将成为重要工作.

中共中央政治局常务委员会2月12日召开会议,会议指出"要积极扩大内需、稳定外需.

要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目.

"而华夏幸福作为产业园区运营商,将充分受益于投资扩张.

从销售结构看,公司2019年实现销售面积1183万平米,其中环武汉区域占比5.

3%;结算面积672万平米,环武汉区域占比仅0.

3%,公司聚焦全国核心都市圈,除环北京区域外,长三角、郑州等区域已经成为新业绩增长极.

而武汉区域作为产业新城及相关业务"异地复制"较新布局区域,尚处于发展初期,疫情对公司产业新城发展影响有限.

图2:华夏幸福2019年销售面积区域分布图3:华夏幸福2019年结算面积区域分布数据来源:公司公告,东吴证券研究所数据来源:公司公告,东吴证券研究所京津冀39%环南京9%环杭州8%环郑州26%环合肥6%环武汉5%环广州0%环成都环西安沈阳3%国际2%京津冀,70.

4%环南京,10.

0%环杭州,10.

1%环郑州,1.

7%环合肥,1.

5%环武汉,0.

3%沈阳,3.

9%国际,2.

2%4/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F4.

紧抓回款,融资畅通,具备较强安全边际公司目前强调回归经营逻辑,更加重视经营质量提升,重视回款率提升及精准投资等质量性指标.

2019年前三季度,公司销售商品及提供劳务产生的现金流达645.

69亿元,占同期销售金额的62.

7%,较18年末提升13.

5个百分点,销售回款率的大幅增长有效改善公司现金流状况;筹资活动现金流入达938.

96亿,同比增长65.

6%.

公司保持畅通融资渠道,持续受到投资者认可.

1月份,公司成功发行12亿美元债券,其中3年期5亿美元债券票面利率6.

90%,5年期7亿美元债券票面利率8.

05%.

图4:华夏幸福货币资金对短期债务覆盖比例图5:华夏幸福平均加权融资成本数据来源:公司公告,东吴证券研究所数据来源:公司公告,东吴证券研究所5.

股价逼近平安受让成本,安全边际充足2018年7月平安战略入股幸福,2019年2月再次增持股份,目前平安为公司第二大股东,表明中国平安对公司运营模式的充分认可.

此外,平安集团在金融、地产领域深耕多年,双方未来具备较多的合作机遇.

平安受让股权的平均成本为23.

76元/股,当前股价具备较强安全边际.

表1:平安两次股权受让情况时间转让股份数(百万股)转让股权占比转让单价(元/股)合计金额(亿元)2018年2月58219.

70%23.

655137.

72019年2月1715.

69%24.

59742.

0合计75325.

39%23.

76179.

7数据来源:公司公告,东吴证券研究所76%191%260%259%195%112%0%50%100%150%200%250%300%2014201520162017201819H1货币资金对短债覆盖比例9.

64%7.

92%6.

97%5.

98%6.

42%7.

23%0%2%4%6%8%10%12%201420152016201720182019H1加权平均成本5/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F6.

风险提示1)销售规模大幅下滑:疫情影响,销售持续处于停滞状态,公司销售回款将产生困难.

2)按揭贷款利率大幅上行:按揭贷款利率大幅上行则购房者购房按揭还款金额将明显上升,对购买力有损伤.

3)房地产政策大幅收紧:政策大幅收紧,则房地产销售将承压,带来销售规模下滑.

4)房企资金成本大幅上行:房地产企业资产负债率较高,资金成本上行将导致财务费用大幅增加,侵蚀利润.

6/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F华夏幸福三大财务预测表资产负债表(百万元)2018A2019E2020E2021E利润表(百万元)2018A2019E2020E2021E流动资产367960434365473702541703营业收入83799106362133325160954现金47282551005906262801减:营业成本48919628818006296170应收账款34438364714195645047营业税金及附加53607516948511233存货254523292273323585363344营业费用1882294533434246其他流动资产31718505214910070511管理费用8045102111173314969非流动资产41751481205496660904财务费用963105810261137长期股权投资4243442746324844资产减值损失2525234534783874固定资产507390431314616990加:投资净收益1614193523372569在建工程12663132321392414463其他收益101106111117无形资产5343605768977133营业利润17871215452674532110其他非流动资产14429153611636717473加:营业外净收支-440-79-110-177资产总计409712482485528669602607利润总额17431214662663531933流动负债242595309904348491419073减:所得税费用56286869852310218短期借款4182460050605566少数股东损益577087105应付账款32938420795343461297归属母公司净利润11746145261802421609其他流动负债205475263224289997352210EBIT23391250762966034357非流动负债1124011068629883483175EBITDA25157266073174537018长期借款1111091060929801382271其他非流动负债1292770821904重要财务与估值指标2018A2019E2020E2021E负债合计354996416766447324502249每股收益(元)3.

904.

825.

987.

17少数股东权益10939110101109711202每股净资产(元)11.

5415.

1720.

3326.

60归属母公司股东权益43776547097024789156发行在外股份(百万股)3003301330133013负债和股东权益409712482485528669602607ROIC(%)8.

8%8.

9%9.

8%11.

0%ROE(%)21.

6%22.

2%22.

3%21.

6%现金流量表(百万元)2018A2019E2020E2021E毛利率(%)41.

6%40.

9%40.

0%40.

3%经营活动现金流-7428166771656524412销售净利率(%)14.

0%13.

7%13.

5%13.

4%投资活动现金流-5017-5534-6126-5521资产负债率(%)86.

6%86.

4%84.

6%83.

3%筹资活动现金流-6490-3324-6477-15151收入增长率(%)40.

5%26.

9%25.

3%20.

7%现金净增加额-18600781839623739净利润增长率(%)33.

8%23.

7%24.

1%19.

9%折旧和摊销1766153120842661P/E6.

285.

084.

093.

41资本开支2988566554484358P/B2.

121.

611.

200.

92营运资本变动-241501900-18601968EV/EBITDA6.

926.

305.

063.

94数据来源:贝格数据,东吴证券研究所7/7东吴证券研究所请务必阅读正文之后的免责声明部分免责及评级说明部分免责声明东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格.

本研究报告仅供东吴证券股份有限公司(以下简称"本公司")的客户使用.

本公司不会因接收人收到本报告而视其为客户.

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任.

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务.

市场有风险,投资需谨慎.

本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告.

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布.

如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改.

东吴证券投资评级标准:公司投资评级:买入:预期未来6个月个股涨跌幅相对大盘在15%以上;增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;中性:预期未来6个月个股涨跌幅相对大盘介于-5%与5%之间;减持:预期未来6个月个股涨跌幅相对大盘介于-15%与-5%之间;卖出:预期未来6个月个股涨跌幅相对大盘在-15%以下.

行业投资评级:增持:预期未来6个月内,行业指数相对强于大盘5%以上;中性:预期未来6个月内,行业指数相对大盘-5%与5%;减持:预期未来6个月内,行业指数相对弱于大盘5%以上.

东吴证券研究所苏州工业园区星阳街5号邮政编码:215021传真:(0512)62938527公司网址:http://www.

dwzq.

com.

cn

5%26.

9%25.

3%20.

7%归母净利润(百万元)11,74614,52618,02421,609同比(%)33.

8%23.

7%24.

1%19.

9%每股收益(元/股)3.

904.

825.

987.

17P/E(倍)6.

285.

084.

093.

41投资要点:疫情当前,华夏幸福共克时艰.

1月23日,华夏幸福成立了疫情防控指挥部,第一时间采购了口罩、消毒用品等保障物资,已陆续发放到武汉等疫情严重区域的员工家中;1月28日,华夏幸福捐赠现金2100万元,用于紧急支援武汉、孝感等疫区前线抗击疫情及相关防治工作;2月1日,华夏幸福产业新城商业宣布对2020年1月23日-2月22日期间的所有在营商户给予租金减半政策,与在营商户同进退、共克时艰.

疫情对公司影响有限.

近期疫情形势出现积极变化,防控工作取得积极成效,我们坚信在党的领导下一定能够战胜新冠肺炎疫情.

预计未来疫情后,复工潮将来临,恢复生产、紧抓经济将成为重要工作.

中共中央政治局常务委员会2月12日召开会议,会议指出"要积极扩大内需、稳定外需.

要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目.

"而华夏幸福作为产业园区运营商,将充分受益于投资扩张.

从销售结构看,公司2019年实现销售面积1183万平米,其中环武汉区域占比5.

3%;结算面积672万平米,环武汉区域占比仅0.

3%,公司聚焦全国核心都市圈,除环北京区域外,长三角、郑州等区域已经成为新业绩增长极.

而武汉区域作为产业新城及相关业务"异地复制"较新布局区域,尚处于发展初期,疫情对公司产业新城发展影响有限.

股价逼近平安受让成本,安全边际充足.

2018年7月平安战略入股幸福,2019年2月再次增持股份,目前平安为公司第二大股东,表明中国平安对公司运营模式的充分认可.

此外,平安集团在金融、地产领域深耕多年,双方未来具备较多的合作机遇.

平安受让股权的平均成本为23.

76元/股,当前股价具备较强安全边际.

紧抓回款,融资畅通,具备较强安全边际.

公司目前回归经营逻辑,更加重视经营质量提升,更加重视回款率提升及精准投资等质量性指标.

公司保持畅通融资渠道,持续受到投资者认可.

1月份,公司成功发行12亿美元债券,其中3年期5亿美元债券票面利率6.

90%,5年期7亿美元债券票面利率8.

05%.

投资建议:华夏幸福逐渐由"以房养园"进入"以园促房"阶段,走向全国化布局,未来产业发展服务收入增速可观.

平安战略入股有效增强公司资金实力,潜在业务深度合作值得期待.

我们预计2019-2021年公司EPS分别为4.

82、5.

98、7.

17元人民币,对应PE分别为5.

08、4.

09、3.

41倍,维持"买入"评级.

风险提示:行业销售波动;政策调整导致经营风险;融资环境变动;企业运营风险;汇率波动风险;棚改货币化不达预期.

[Table_PicQuote]股价走势[Table_Base]市场数据收盘价(元)24.

47一年最低/最高价22.

88/33.

87市净率(倍)1.

85流通A股市值(百万元)72901.

58基础数据每股净资产(元)13.

21资产负债率(%)84.

94总股本(百万股)3013.

29流通A股(百万股)2979.

22[Table_Report]相关研究1、《华夏幸福(600340):紧抓回款,投资回暖,产业、商业双轮驱动》2020-01-212、《华夏幸福(600340):销售结构优化,现金流改善明显,业绩增长稳健》2019-10-213、《华夏幸福(600340):十七载征途漫漫,产业新城模式大有可为》2019-09-24[Table_Author]2020年02月13日证券分析师齐东执业证号:S0600517110004021-60199775qid@dwzq.

com.

cn研究助理陈鹏chenp@dwzq.

com.

cn-23%-11%0%11%23%34%2019-022019-062019-10华夏幸福沪深3002/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F1.

小引疫情影响有望行业政策宽松预期持续发酵:受疫情影响,房地产销售处于停滞状态,多地区行业复工时间仍有待确定,同时商办等经营活动也大幅降温,我们认为,疫情带给地产影响是较大的.

2020年是全面建成小康社会和"十三五"规划收官之年,按此前要求,"实现国内生产总值和城乡居民人均收入比2010年翻一番",即2020年GDP增速要达到5.

6%才能实现翻一番目标.

我们认为地产仍是国民经济健康发展的压舱石,疫情产生的负面影响将推动地产政策宽松预期持续发酵.

目前,已有上海、西安、无锡、浙江等省市密集出台地产支持政策.

个股看,未来行业开复工修复将利好公司园区地产开发及产业新城运营.

公司重点布局核心都市圈,武汉区域作为产业新城及相关业务"异地复制"较新布局区域,尚处于发展初期,影响较小.

同时,行业开复工修复,除去带动地产开发业务的复苏外,公司产业新城运营也将受益明显,招商投资工作将正常开展,产业发展服务持续扩容.

此前平安通过两次增持公司股份成为第二大股东,持股成本23.

76元/股,目前股价逼近平安受让成本,安全边际充足.

2.

疫情当前,华夏幸福共克时艰疫情当前,华夏幸福一直密切关注疫情进展,积极主动开展疫情防控工作.

1月23日,公司成立疫情防控指挥部,第一时间采购了口罩、消毒用品等保障物资,已陆续发放到武汉等疫情严重区域的员工家中.

1月28日,华夏幸福捐赠现金2100万元,用于紧急支援武汉、孝感等疫区前线抗击疫情及相关防治工作.

2月1日,华夏幸福产业新城商业宣布对2020年1月23日-2020年2月22日期间的所有在营商户给予租金减半政策,与在营商户同进退,共克时艰.

3/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F图1:全国疫情累计趋势图数据来源:Wind资讯,东吴证券研究所3.

疫情对公司影响有限近期疫情形势出现积极变化,防控工作取得积极成效,我们坚信在党的领导下一定能够战胜新冠肺炎疫情.

预计未来疫情后,复工潮将来临,恢复生产、紧抓经济将成为重要工作.

中共中央政治局常务委员会2月12日召开会议,会议指出"要积极扩大内需、稳定外需.

要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目.

"而华夏幸福作为产业园区运营商,将充分受益于投资扩张.

从销售结构看,公司2019年实现销售面积1183万平米,其中环武汉区域占比5.

3%;结算面积672万平米,环武汉区域占比仅0.

3%,公司聚焦全国核心都市圈,除环北京区域外,长三角、郑州等区域已经成为新业绩增长极.

而武汉区域作为产业新城及相关业务"异地复制"较新布局区域,尚处于发展初期,疫情对公司产业新城发展影响有限.

图2:华夏幸福2019年销售面积区域分布图3:华夏幸福2019年结算面积区域分布数据来源:公司公告,东吴证券研究所数据来源:公司公告,东吴证券研究所京津冀39%环南京9%环杭州8%环郑州26%环合肥6%环武汉5%环广州0%环成都环西安沈阳3%国际2%京津冀,70.

4%环南京,10.

0%环杭州,10.

1%环郑州,1.

7%环合肥,1.

5%环武汉,0.

3%沈阳,3.

9%国际,2.

2%4/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F4.

紧抓回款,融资畅通,具备较强安全边际公司目前强调回归经营逻辑,更加重视经营质量提升,重视回款率提升及精准投资等质量性指标.

2019年前三季度,公司销售商品及提供劳务产生的现金流达645.

69亿元,占同期销售金额的62.

7%,较18年末提升13.

5个百分点,销售回款率的大幅增长有效改善公司现金流状况;筹资活动现金流入达938.

96亿,同比增长65.

6%.

公司保持畅通融资渠道,持续受到投资者认可.

1月份,公司成功发行12亿美元债券,其中3年期5亿美元债券票面利率6.

90%,5年期7亿美元债券票面利率8.

05%.

图4:华夏幸福货币资金对短期债务覆盖比例图5:华夏幸福平均加权融资成本数据来源:公司公告,东吴证券研究所数据来源:公司公告,东吴证券研究所5.

股价逼近平安受让成本,安全边际充足2018年7月平安战略入股幸福,2019年2月再次增持股份,目前平安为公司第二大股东,表明中国平安对公司运营模式的充分认可.

此外,平安集团在金融、地产领域深耕多年,双方未来具备较多的合作机遇.

平安受让股权的平均成本为23.

76元/股,当前股价具备较强安全边际.

表1:平安两次股权受让情况时间转让股份数(百万股)转让股权占比转让单价(元/股)合计金额(亿元)2018年2月58219.

70%23.

655137.

72019年2月1715.

69%24.

59742.

0合计75325.

39%23.

76179.

7数据来源:公司公告,东吴证券研究所76%191%260%259%195%112%0%50%100%150%200%250%300%2014201520162017201819H1货币资金对短债覆盖比例9.

64%7.

92%6.

97%5.

98%6.

42%7.

23%0%2%4%6%8%10%12%201420152016201720182019H1加权平均成本5/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F6.

风险提示1)销售规模大幅下滑:疫情影响,销售持续处于停滞状态,公司销售回款将产生困难.

2)按揭贷款利率大幅上行:按揭贷款利率大幅上行则购房者购房按揭还款金额将明显上升,对购买力有损伤.

3)房地产政策大幅收紧:政策大幅收紧,则房地产销售将承压,带来销售规模下滑.

4)房企资金成本大幅上行:房地产企业资产负债率较高,资金成本上行将导致财务费用大幅增加,侵蚀利润.

6/7东吴证券研究所请务必阅读正文之后的免责声明部分[Table_Yemei]公司研究简报F华夏幸福三大财务预测表资产负债表(百万元)2018A2019E2020E2021E利润表(百万元)2018A2019E2020E2021E流动资产367960434365473702541703营业收入83799106362133325160954现金47282551005906262801减:营业成本48919628818006296170应收账款34438364714195645047营业税金及附加53607516948511233存货254523292273323585363344营业费用1882294533434246其他流动资产31718505214910070511管理费用8045102111173314969非流动资产41751481205496660904财务费用963105810261137长期股权投资4243442746324844资产减值损失2525234534783874固定资产507390431314616990加:投资净收益1614193523372569在建工程12663132321392414463其他收益101106111117无形资产5343605768977133营业利润17871215452674532110其他非流动资产14429153611636717473加:营业外净收支-440-79-110-177资产总计409712482485528669602607利润总额17431214662663531933流动负债242595309904348491419073减:所得税费用56286869852310218短期借款4182460050605566少数股东损益577087105应付账款32938420795343461297归属母公司净利润11746145261802421609其他流动负债205475263224289997352210EBIT23391250762966034357非流动负债1124011068629883483175EBITDA25157266073174537018长期借款1111091060929801382271其他非流动负债1292770821904重要财务与估值指标2018A2019E2020E2021E负债合计354996416766447324502249每股收益(元)3.

904.

825.

987.

17少数股东权益10939110101109711202每股净资产(元)11.

5415.

1720.

3326.

60归属母公司股东权益43776547097024789156发行在外股份(百万股)3003301330133013负债和股东权益409712482485528669602607ROIC(%)8.

8%8.

9%9.

8%11.

0%ROE(%)21.

6%22.

2%22.

3%21.

6%现金流量表(百万元)2018A2019E2020E2021E毛利率(%)41.

6%40.

9%40.

0%40.

3%经营活动现金流-7428166771656524412销售净利率(%)14.

0%13.

7%13.

5%13.

4%投资活动现金流-5017-5534-6126-5521资产负债率(%)86.

6%86.

4%84.

6%83.

3%筹资活动现金流-6490-3324-6477-15151收入增长率(%)40.

5%26.

9%25.

3%20.

7%现金净增加额-18600781839623739净利润增长率(%)33.

8%23.

7%24.

1%19.

9%折旧和摊销1766153120842661P/E6.

285.

084.

093.

41资本开支2988566554484358P/B2.

121.

611.

200.

92营运资本变动-241501900-18601968EV/EBITDA6.

926.

305.

063.

94数据来源:贝格数据,东吴证券研究所7/7东吴证券研究所请务必阅读正文之后的免责声明部分免责及评级说明部分免责声明东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格.

本研究报告仅供东吴证券股份有限公司(以下简称"本公司")的客户使用.

本公司不会因接收人收到本报告而视其为客户.

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任.

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务.

市场有风险,投资需谨慎.

本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告.

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布.

如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改.

东吴证券投资评级标准:公司投资评级:买入:预期未来6个月个股涨跌幅相对大盘在15%以上;增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;中性:预期未来6个月个股涨跌幅相对大盘介于-5%与5%之间;减持:预期未来6个月个股涨跌幅相对大盘介于-15%与-5%之间;卖出:预期未来6个月个股涨跌幅相对大盘在-15%以下.

行业投资评级:增持:预期未来6个月内,行业指数相对强于大盘5%以上;中性:预期未来6个月内,行业指数相对大盘-5%与5%;减持:预期未来6个月内,行业指数相对弱于大盘5%以上.

东吴证券研究所苏州工业园区星阳街5号邮政编码:215021传真:(0512)62938527公司网址:http://www.

dwzq.

com.

cn

- 东吴www.5566.com.cn相关文档

- 波形www.5566.com.cn

- 资源www.5566.com.cn

- 工具www.5566.com.cn

- 基金www.5566.com.cn

- Mechanicalwww.5566.com.cn

- Districtwww.5566.com.cn

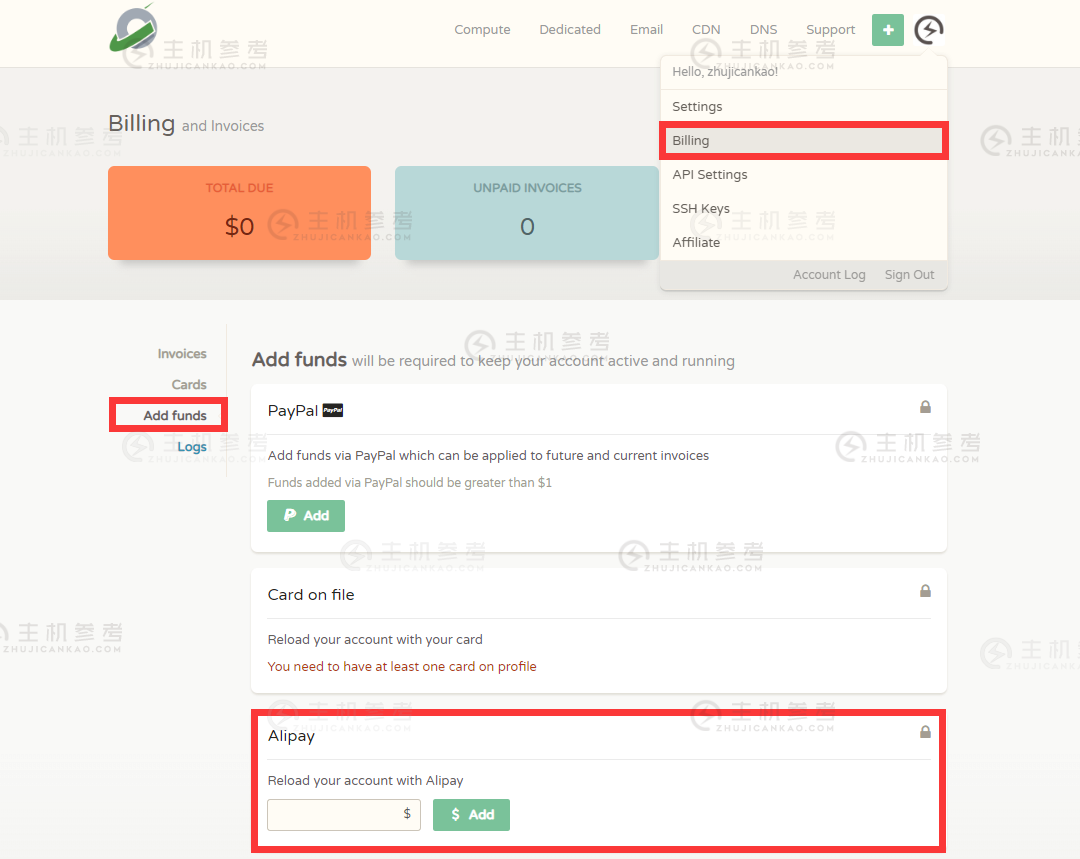

金山云:618年中促销,企业云服务器2核4G仅401.28元/年,827.64元/3年

金山云618年中促销活动正在进行中!金山云针对企业级新用户优惠力度比普通个人用户优惠力度要大,所以我们也是推荐企业新用户身份购买金山云企业级云服务器,尽量购买3年配置的,而不是限时秒杀活动中1年的机型。企业级用户购买金山云服务器推荐企业专区:云服务器N3 2核4G云服务器,1-5M带宽,827.64元/3年,性价比高,性能稳定!点击进入:金山云618年中促销活动目前,金山云基础型E1云服务器2核4...

hostyun评测香港原生IPVPS

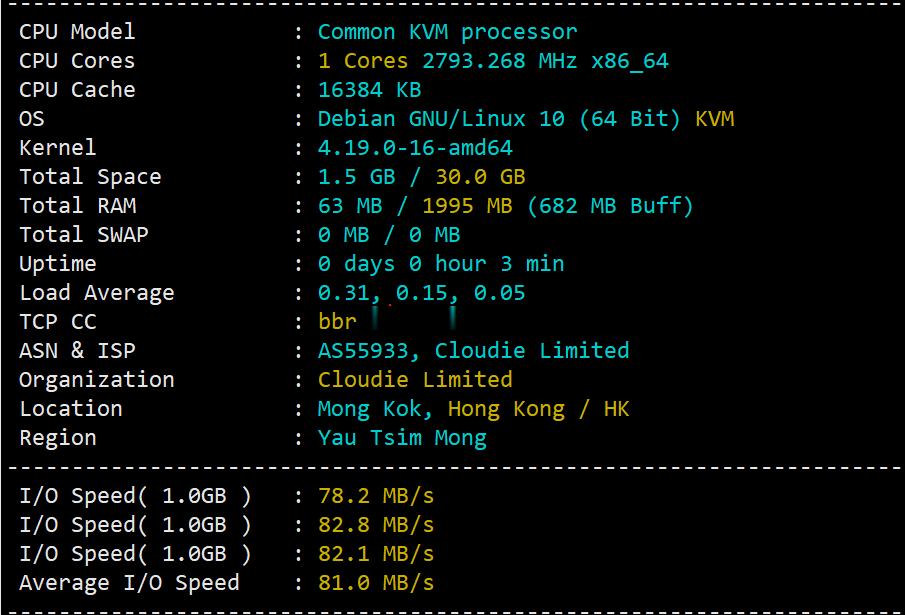

hostyun新上了香港cloudie机房的香港原生IP的VPS,写的是默认接入200Mbps带宽(共享),基于KVM虚拟,纯SSD RAID10,三网直连,混合超售的CN2网络,商家对VPS的I/O有大致100MB/S的限制。由于是原生香港IP,所以这个VPS还是有一定的看头的,这里给大家弄个测评,数据仅供参考!9折优惠码:hostyun,循环优惠内存CPUSSD流量带宽价格购买1G1核10G3...

CloudCone(12.95美元/月CN2 GT线路,KVM架构1 Gbps带宽

整理一下CloudCone商家之前推送的闪购VPS云服务器产品,数量有限,活动推出可能很快机器就售罄了,有需要美国便宜VPS云服务器的朋友可以关注一下。CloudCone怎么样?CloudCone服务器好不好?CloudCone值不值得购买?CloudCone是一家成立于2017年的美国服务器提供商,国外实力大厂,自己开发的主机系统面板,CloudCone主要销售美国洛杉矶云服务器产品,优势特点是...

www.5566.com.cn为你推荐

-

曲妙玲张婉悠香艳版《白蛇传》是电影还是写真集?www.kk4kk.com猪猪影院www.mlzz.com 最新电影收费吗?www.gegeshe.com《我的电台fm》 she网址是多少?www.zjs.com.cn请问宅急送客服电话号码是多少?抓站工具抓鸡要什么工具?bbs2.99nets.com西安论坛、西安茶馆网、西安社区、西安bbs 的网址是多少?partnersonline电脑内一切浏览器无法打开dadi.tv海信电视机上出现英文tvservice是什么意思?www.1diaocha.com手机网赚是真的吗网页源代码什么是网页源代码!打开网页后怎么找?