刊物优酷土豆路由宝

优酷土豆路由宝 时间:2021-05-24 阅读:()

优酷土豆(YOKU.

US)1股本数据总股本(万)1.

66市值(亿)39.

6552周高/低(HK$)31.

50/11.

85所属行业:TMT主要股东AliYKInvestment20.

70%YeSha18.

50%PlatinumInvestment6.

30%52周行情图(Vs纳斯达克指数)资料来源:Bloomberg相关报告姓名:余小丽电话:(852)37696888(86)755-21519182电邮:licr@gyzq.

com.

hk未评级报告优酷土豆(YOKU.

US)评级:未评级行业处于烧钱买内容阶段盈利之日遥遥无期2015-07-02星期四观点:在线视频行业对内容的加大投入已成常态:优酷土豆第一季度净营收为人民币11.

4亿元,同比增长47%;净亏损为人民币5.

174亿元,较2014年同期的净亏损人民币1.

76亿元进一步扩大3倍,公司在一季度大幅增加了对内容的投资,特别是自制内容、PGC和UGC,内容成本于2015财年第一季度为人民币6.

69亿元,同比增长105%.

对于现在视频媒体行业来说,覆盖人数是主要的考核经营数据,优酷旗下产品月覆盖用户数达到了1.

4亿人,一季度DVV(日均视频浏览量)为9亿,环比增长12.

5%,公司旗下还有以年轻人为目标群体的土豆视频,未来覆盖用户数还有增长空间.

目前整个网络视频行业对于内容的投入拥有较高的情绪,因此优酷作为行业的领头者之一自然不会落后他人,根据百度2014年年报显示爱奇艺内容成本约为18.

72亿元,预计今年将会达到30亿元,因此我们预计优酷的投入也会不相上下,年度亏损仍继续扩大且超过收入增长速度.

但是相对于其他竞争对手而言,由于优酷没有使用搜索导流服务,而且一些内容也是优酷自制的,因此可以比其他竞争者相对节省一部分费用,带宽成本公司未来会努力维持在当前比例.

行业领头企业已经确立,但竞争仍然激烈:公司目前账上现金截至2015年一季度约持有41.

7亿元的现金资产,按照当前的投入速度维持2到3年问题不大.

我们认为目前视频网站行业格局已经定型,占据市场流量的前三家分别为优酷土豆、爱奇艺、腾讯视频,剩下一些规模相对较小但也有稳定用户的如搜狐视频、PPTV、酷6、乐视等,所有这些平台上的老用户已经得到沉淀,其他新进入的对手通过烧钱也很难达到同等的用户规模.

但是未来行业在版权内容上的投入仍是制约盈利的主要原因,而且短期也看不到更好的吸引对手用户手段,另外如果不能持续的投入到新的IP内容就会面临用户转移的风险,最终谁能胜出比较难看到.

亏损扩大,多方面布局增强盈利能力:总体而言,公司今年亏损继续扩大,未来两年的业绩亏损是否继续扩大也比较难预测,主要取决于竞争格局变化及公司现金流是否充足.

公司也在拓展OTT业务,通过优酷路由宝和优酷盒子进行.

两个的概念中,一个是能赚钱的路由器,另一个是游戏盒子,但目前受国家在这方面政策监管,公司也不能给出对未来的预期.

另外公司也在去年底推出了"边看边买"创收平台,主打帮助频道订阅数较多的播主,提供一个创收的途径.

该视频电商平台业务处于起步阶段,目前也没有对平台上面进行的交易进行分成,我们认为如果这种粉丝经济能够做大,未来也有一定想象空间.

目前优酷土豆PB估值约为2.

1倍,我们认为还是较为合理.

优酷土豆(YOKU.

US)2收入快速增长但投入也与之加大公司2015年第一季度实现净营收为人民币11.

4亿元,同比增长47%;净亏损为人民币5.

174亿元,较2014年同期的净亏损人民币1.

76亿元进一步扩大.

经营数据上来看,公司产品月覆盖用户数达到了1.

4亿人,一季度DVV为9亿,环比增长12.

5%,另外1月份的多屏DVV已经突破7.

5亿.

在一季度业绩中,我们注意到来自用户服务业务(包括会员服务、手机游戏联运和在线互动娱乐业务-"来疯直播")的收入实现人民币1.

21亿元,同比增加706%,占收入比重达到10.

6%.

增长主要由于会员基数的增长,在线互动娱乐业务及游戏付费用户的增长和用户平均消费的增长.

该项业务主要在2014年初开始启动,大大的提升了公司的整体货币化水平.

图表1:公司历年收入保持快速增长图表2:用户消费业务提升公司货币化能力来源:公司资料、国元证券(香港)有限公司来源:公司资料、国元证券(香港)有限公司图表1:公司亏损也在扩大,但速度低于收入增速来源:公司资料、国元证券(香港)有限公司3878981,7963,0284,223131.

89%100.

04%68.

66%39.

46%0%20%40%60%80%100%120%140%05001,0001,5002,0002,5003,0003,5004,0004,5002010年2011年2012年2013年2014年营业收入(百万元)同比14.

9930.

0041.

8069.

70120.

801.

9%3.

1%3.

8%5.

4%10.

6%0.

0%2.

0%4.

0%6.

0%8.

0%10.

0%12.

0%0.

0020.

0040.

0060.

0080.

00100.

00120.

00140.

0014年Q114年Q214年Q314年Q415年Q1用户消费业务收入(百万元)占收入比重(204.

7)(172.

1)(424.

0)(580.

7)(837.

5)-15.

92%146.

36%36.

97%44.

22%-40%-20%0%20%40%60%80%100%120%140%160%-900-800-700-600-500-400-300-200-10002010年2011年2012年2013年2014年净利润(百万元)同比优酷土豆(YOKU.

US)3在线互动娱乐业务主要是通过来疯直播来实现,平台上的内容和YY音乐、网易播播等一样,采取一对多的直播互动形式,观众可以通过送礼来支持自己喜欢的主播,目前上面的内容以音乐及脱口秀为主,,货币的销售形式也是走得自己的销售渠道,没有借助第三方分销伙伴.

图表3:来疯直播网处于发展初期来源:公司资料、国元证券(香港)有限公司游戏联运业务主要是来自移动端的IP产品联动,例如用户在手机端浏览视频内容时,还可以在界面中找到IP内容相关的游戏产品,该形式一定程度上提升了移动端货币化程度,但是我们认为未来增长空间是有天花板的,因为看视频的用户不一定是玩游戏的用户,不能十分精确定位游戏的目标客户,所以未来能否成为游戏分发主流平台需要考量.

图表4:优酷移动端IP联动来源:公司资料、国元证券(香港)有限公司优酷土豆(YOKU.

US)4投资评级定义和免责条款投资评级:强烈推荐预期股价在未来12个月上升20%以上推荐预期股价在未来12个月上升5%~20%中性预期股价在未来12个月上升或下跌5%以内卖出预期股价在未来12个月下跌5%~20%强烈卖出预期股价在未来12个月下跌20%以上免责申明:此刊物只供阁下参考,在任何地区或任何情况下皆不可作为或被视为证券出售要约或证券、期货及其它投资产品买卖的邀请.

此刊物所提及的证券、期货及其它投资产品可能在某些地区不能买入、出售或交易.

此刊物所载的资料由国元证券(香港)有限公司及/或国元期货(香港)有限公司(下称〝国元(香港)〞)编写,所载资料的来源皆被国元(香港)认为可靠及准确.

此刊物所载的见解、分析、预测、推断和预期都是以这些可靠数据为基础,只是表达观点,国元(香港)或任何个人对其准确性或完整性不作任何担保.

此刊物所载的资料(除另有说明)、意见及推测反映国元(香港)于最初发此刊物日期当日的判断,可随时更改.

国元(香港)、其母公司、其附属公司及/或其关连公司对投资者因使用此刊物的材料而招致直接或间接的损失概不负任何责任.

负责撰写分析之分析员(一人或多人)就本刊物确认:分析报告内所提出的一切意见准确地反映了分析员本人对报告所涉及的任何证券或发行人的个人意见;及分析员过去、现在及将来所收取之报酬之任何部份与其在本刊物内发表的具体建议及意见没有直接或间接的关连.

此刊物内所提及的任何投资皆可能涉及相当大的风险,若干投资可能不易变卖,而且也不适合所有的投资者.

此刊物中所提及的投资的价值或从中获得的收入可能会受汇率及其它因素影响而波动.

过去的表现不能代表未来的业绩.

此刊物并没有把任何人的投资目标、财务状况或特殊需求一并考虑.

投资者入市买卖前不应单靠此刊物而作出投资决定,投资者务请运用个人独立思考能力,慎密从事.

投资者在进行任何以此刊物的建议为依据的投资行动之前,应先咨询专业意见.

国元(香港)、其母公司、其附属公司及/或其关连公司以及它们的高级职员、董事、员工(包括参与准备或发行此刊物的人)可能随时与此刊物所提到的任何公司建立或保持顾问、投资银行、或证券服务关系;及已经向此刊物所提到的公司提供了大量的建议或投资服务.

国元(香港)、其母公司、其附属公司及/或其关连公司的一位或多位董事、高级职员及/或员工可能担任此刊物所提到的证券发行公司的董事.

此刊物对于收件人来说属机密文件.

此刊物绝无让居住在法律或政策不允许该报告流通或发行的地方的人阅读之意图.

未经国元(香港)事先授权,任何人不得因任何目的复制、发出或发表此刊物.

国元(香港)保留一切追究权利.

规范性披露分析员的过去、现在及将来所收取之报酬之任何部份与其在此报告内发表具体建议及意见没有直接关联.

国元证券(香港)有限公司、国元期货(香港)有限公司及其每一间在香港从事投资银行、自营证券交易或代理证券经纪业务的集团公司,并无对在此刊物所评论的上市公司持有需作出披露的财务权益、跟此刊物内所评论的任何上市公司在过去12个月内并无就投资银行服务收取任何补偿或委托、并无雇员或其有关联的个人担任此刊物内所评论的任何上市公司的高级人员及没有为此刊物所评论的任何上市公司的证券进行庄家活动.

国元证券(香港)有限公司香港干诺道中3号中国建设银行大厦22楼电话:(852)37696888传真:(852)37696999服务热线:400-888-1313公司网址:http://www.

gyzq.

com.

hk

US)1股本数据总股本(万)1.

66市值(亿)39.

6552周高/低(HK$)31.

50/11.

85所属行业:TMT主要股东AliYKInvestment20.

70%YeSha18.

50%PlatinumInvestment6.

30%52周行情图(Vs纳斯达克指数)资料来源:Bloomberg相关报告姓名:余小丽电话:(852)37696888(86)755-21519182电邮:licr@gyzq.

com.

hk未评级报告优酷土豆(YOKU.

US)评级:未评级行业处于烧钱买内容阶段盈利之日遥遥无期2015-07-02星期四观点:在线视频行业对内容的加大投入已成常态:优酷土豆第一季度净营收为人民币11.

4亿元,同比增长47%;净亏损为人民币5.

174亿元,较2014年同期的净亏损人民币1.

76亿元进一步扩大3倍,公司在一季度大幅增加了对内容的投资,特别是自制内容、PGC和UGC,内容成本于2015财年第一季度为人民币6.

69亿元,同比增长105%.

对于现在视频媒体行业来说,覆盖人数是主要的考核经营数据,优酷旗下产品月覆盖用户数达到了1.

4亿人,一季度DVV(日均视频浏览量)为9亿,环比增长12.

5%,公司旗下还有以年轻人为目标群体的土豆视频,未来覆盖用户数还有增长空间.

目前整个网络视频行业对于内容的投入拥有较高的情绪,因此优酷作为行业的领头者之一自然不会落后他人,根据百度2014年年报显示爱奇艺内容成本约为18.

72亿元,预计今年将会达到30亿元,因此我们预计优酷的投入也会不相上下,年度亏损仍继续扩大且超过收入增长速度.

但是相对于其他竞争对手而言,由于优酷没有使用搜索导流服务,而且一些内容也是优酷自制的,因此可以比其他竞争者相对节省一部分费用,带宽成本公司未来会努力维持在当前比例.

行业领头企业已经确立,但竞争仍然激烈:公司目前账上现金截至2015年一季度约持有41.

7亿元的现金资产,按照当前的投入速度维持2到3年问题不大.

我们认为目前视频网站行业格局已经定型,占据市场流量的前三家分别为优酷土豆、爱奇艺、腾讯视频,剩下一些规模相对较小但也有稳定用户的如搜狐视频、PPTV、酷6、乐视等,所有这些平台上的老用户已经得到沉淀,其他新进入的对手通过烧钱也很难达到同等的用户规模.

但是未来行业在版权内容上的投入仍是制约盈利的主要原因,而且短期也看不到更好的吸引对手用户手段,另外如果不能持续的投入到新的IP内容就会面临用户转移的风险,最终谁能胜出比较难看到.

亏损扩大,多方面布局增强盈利能力:总体而言,公司今年亏损继续扩大,未来两年的业绩亏损是否继续扩大也比较难预测,主要取决于竞争格局变化及公司现金流是否充足.

公司也在拓展OTT业务,通过优酷路由宝和优酷盒子进行.

两个的概念中,一个是能赚钱的路由器,另一个是游戏盒子,但目前受国家在这方面政策监管,公司也不能给出对未来的预期.

另外公司也在去年底推出了"边看边买"创收平台,主打帮助频道订阅数较多的播主,提供一个创收的途径.

该视频电商平台业务处于起步阶段,目前也没有对平台上面进行的交易进行分成,我们认为如果这种粉丝经济能够做大,未来也有一定想象空间.

目前优酷土豆PB估值约为2.

1倍,我们认为还是较为合理.

优酷土豆(YOKU.

US)2收入快速增长但投入也与之加大公司2015年第一季度实现净营收为人民币11.

4亿元,同比增长47%;净亏损为人民币5.

174亿元,较2014年同期的净亏损人民币1.

76亿元进一步扩大.

经营数据上来看,公司产品月覆盖用户数达到了1.

4亿人,一季度DVV为9亿,环比增长12.

5%,另外1月份的多屏DVV已经突破7.

5亿.

在一季度业绩中,我们注意到来自用户服务业务(包括会员服务、手机游戏联运和在线互动娱乐业务-"来疯直播")的收入实现人民币1.

21亿元,同比增加706%,占收入比重达到10.

6%.

增长主要由于会员基数的增长,在线互动娱乐业务及游戏付费用户的增长和用户平均消费的增长.

该项业务主要在2014年初开始启动,大大的提升了公司的整体货币化水平.

图表1:公司历年收入保持快速增长图表2:用户消费业务提升公司货币化能力来源:公司资料、国元证券(香港)有限公司来源:公司资料、国元证券(香港)有限公司图表1:公司亏损也在扩大,但速度低于收入增速来源:公司资料、国元证券(香港)有限公司3878981,7963,0284,223131.

89%100.

04%68.

66%39.

46%0%20%40%60%80%100%120%140%05001,0001,5002,0002,5003,0003,5004,0004,5002010年2011年2012年2013年2014年营业收入(百万元)同比14.

9930.

0041.

8069.

70120.

801.

9%3.

1%3.

8%5.

4%10.

6%0.

0%2.

0%4.

0%6.

0%8.

0%10.

0%12.

0%0.

0020.

0040.

0060.

0080.

00100.

00120.

00140.

0014年Q114年Q214年Q314年Q415年Q1用户消费业务收入(百万元)占收入比重(204.

7)(172.

1)(424.

0)(580.

7)(837.

5)-15.

92%146.

36%36.

97%44.

22%-40%-20%0%20%40%60%80%100%120%140%160%-900-800-700-600-500-400-300-200-10002010年2011年2012年2013年2014年净利润(百万元)同比优酷土豆(YOKU.

US)3在线互动娱乐业务主要是通过来疯直播来实现,平台上的内容和YY音乐、网易播播等一样,采取一对多的直播互动形式,观众可以通过送礼来支持自己喜欢的主播,目前上面的内容以音乐及脱口秀为主,,货币的销售形式也是走得自己的销售渠道,没有借助第三方分销伙伴.

图表3:来疯直播网处于发展初期来源:公司资料、国元证券(香港)有限公司游戏联运业务主要是来自移动端的IP产品联动,例如用户在手机端浏览视频内容时,还可以在界面中找到IP内容相关的游戏产品,该形式一定程度上提升了移动端货币化程度,但是我们认为未来增长空间是有天花板的,因为看视频的用户不一定是玩游戏的用户,不能十分精确定位游戏的目标客户,所以未来能否成为游戏分发主流平台需要考量.

图表4:优酷移动端IP联动来源:公司资料、国元证券(香港)有限公司优酷土豆(YOKU.

US)4投资评级定义和免责条款投资评级:强烈推荐预期股价在未来12个月上升20%以上推荐预期股价在未来12个月上升5%~20%中性预期股价在未来12个月上升或下跌5%以内卖出预期股价在未来12个月下跌5%~20%强烈卖出预期股价在未来12个月下跌20%以上免责申明:此刊物只供阁下参考,在任何地区或任何情况下皆不可作为或被视为证券出售要约或证券、期货及其它投资产品买卖的邀请.

此刊物所提及的证券、期货及其它投资产品可能在某些地区不能买入、出售或交易.

此刊物所载的资料由国元证券(香港)有限公司及/或国元期货(香港)有限公司(下称〝国元(香港)〞)编写,所载资料的来源皆被国元(香港)认为可靠及准确.

此刊物所载的见解、分析、预测、推断和预期都是以这些可靠数据为基础,只是表达观点,国元(香港)或任何个人对其准确性或完整性不作任何担保.

此刊物所载的资料(除另有说明)、意见及推测反映国元(香港)于最初发此刊物日期当日的判断,可随时更改.

国元(香港)、其母公司、其附属公司及/或其关连公司对投资者因使用此刊物的材料而招致直接或间接的损失概不负任何责任.

负责撰写分析之分析员(一人或多人)就本刊物确认:分析报告内所提出的一切意见准确地反映了分析员本人对报告所涉及的任何证券或发行人的个人意见;及分析员过去、现在及将来所收取之报酬之任何部份与其在本刊物内发表的具体建议及意见没有直接或间接的关连.

此刊物内所提及的任何投资皆可能涉及相当大的风险,若干投资可能不易变卖,而且也不适合所有的投资者.

此刊物中所提及的投资的价值或从中获得的收入可能会受汇率及其它因素影响而波动.

过去的表现不能代表未来的业绩.

此刊物并没有把任何人的投资目标、财务状况或特殊需求一并考虑.

投资者入市买卖前不应单靠此刊物而作出投资决定,投资者务请运用个人独立思考能力,慎密从事.

投资者在进行任何以此刊物的建议为依据的投资行动之前,应先咨询专业意见.

国元(香港)、其母公司、其附属公司及/或其关连公司以及它们的高级职员、董事、员工(包括参与准备或发行此刊物的人)可能随时与此刊物所提到的任何公司建立或保持顾问、投资银行、或证券服务关系;及已经向此刊物所提到的公司提供了大量的建议或投资服务.

国元(香港)、其母公司、其附属公司及/或其关连公司的一位或多位董事、高级职员及/或员工可能担任此刊物所提到的证券发行公司的董事.

此刊物对于收件人来说属机密文件.

此刊物绝无让居住在法律或政策不允许该报告流通或发行的地方的人阅读之意图.

未经国元(香港)事先授权,任何人不得因任何目的复制、发出或发表此刊物.

国元(香港)保留一切追究权利.

规范性披露分析员的过去、现在及将来所收取之报酬之任何部份与其在此报告内发表具体建议及意见没有直接关联.

国元证券(香港)有限公司、国元期货(香港)有限公司及其每一间在香港从事投资银行、自营证券交易或代理证券经纪业务的集团公司,并无对在此刊物所评论的上市公司持有需作出披露的财务权益、跟此刊物内所评论的任何上市公司在过去12个月内并无就投资银行服务收取任何补偿或委托、并无雇员或其有关联的个人担任此刊物内所评论的任何上市公司的高级人员及没有为此刊物所评论的任何上市公司的证券进行庄家活动.

国元证券(香港)有限公司香港干诺道中3号中国建设银行大厦22楼电话:(852)37696888传真:(852)37696999服务热线:400-888-1313公司网址:http://www.

gyzq.

com.

hk

韩国服务器租用优惠点评大全

韩国服务器怎么样?韩国云服务器租用推荐?韩国服务器距离中国近,有天然的地域优势,韩国服务器速度快而且非常稳定!有不少有亚洲市场的外贸公司选择韩国服务器开拓业务,韩国服务器因自身的优势也受到不少用户的青睐。目前的IDC市场上,韩国、香港、美国三个地方的服务器几乎占据了海外服务器的百分之九十以上。韩国服务器相比美国服务器来说速度更快,而相比香港机房来说则带宽更充足,占用市场份额非常大。那么,韩国服务器...

零途云:香港站群云服务器16IP220元/月,云服务器低至39元/月

零途云(Lingtuyun.com)新上了香港站群云服务器 – CN2精品线路,香港多ip站群云服务器16IP/5M带宽,4H4G仅220元/月,还有美国200g高防云服务器低至39元/月起。零途云是一家香港公司,主要产品香港cn2 gia线路、美国Cera线路云主机,美国CERA高防服务器,日本CN2直连服务器;同时提供香港多ip站群云服务器。即日起,购买香港/美国/日本云服务器享受9折优惠,新...

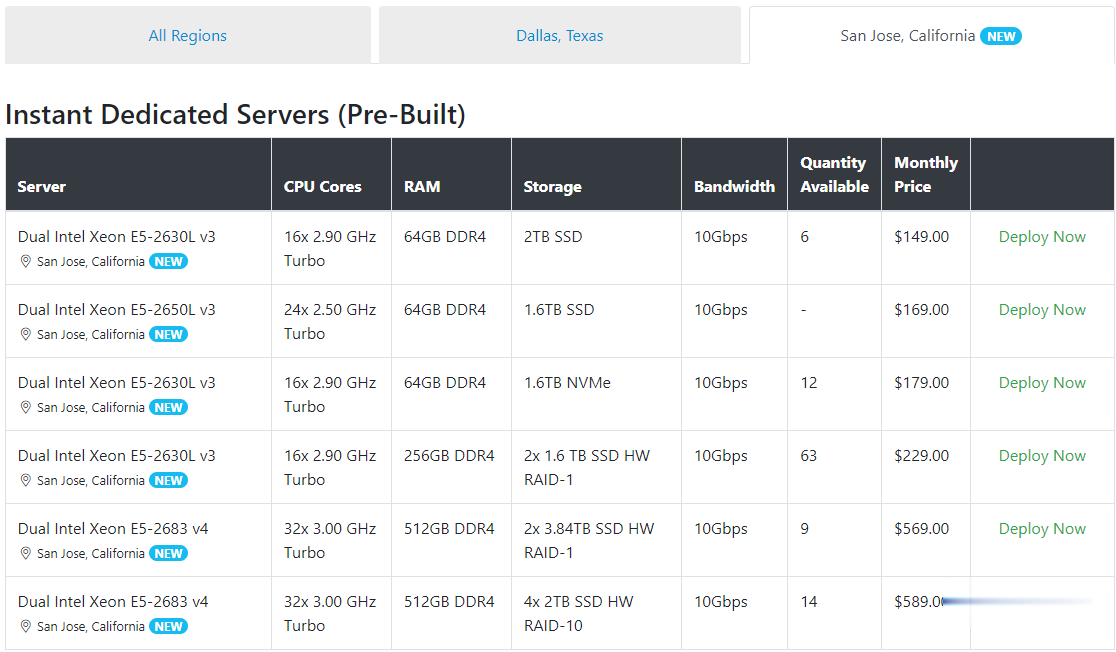

Spinservers美国圣何塞服务器$111/月流量10TB

Spinservers是Majestic Hosting Solutions,LLC旗下站点,主营美国独立服务器租用和Hybrid Dedicated等,数据中心位于美国德克萨斯州达拉斯和加利福尼亚圣何塞机房。TheServerStore.com,自 1994 年以来,它是一家成熟的企业 IT 设备供应商,专门从事二手服务器和工作站业务,在德克萨斯州拥有 40,000 平方英尺的仓库,库存中始终有...

优酷土豆路由宝为你推荐

-

微信群里正在组织赌博贵州省127solutionssb支持ipad支持ipad支持ipadwin10445端口怎么样打开电脑10800端口win7telnetwindows7旗舰版中telnet在哪x-routerX-Router这个软件有什么用win7关闭135端口windows 7如何关闭139端口