请务必阅读正文后的重要声明部分

[Table_StockInfo]2018年12月16日证券研究报告公司研究报告买入(首次)当前价:14.

66元中国电影(600977)传媒目标价:19.

00元(6个月)稳中求胜,乘进口片大年东风投资要点西南证券研究发展中心[Table_Author]分析师:刘言执业证号:S1250515070002电话:023-67791663邮箱:liuyan@swsc.

com.

cn[Table_QuotePic]相对指数表现数据来源:聚源数据基础数据[Table_BaseData]总股本(亿股)18.

67流通A股(亿股)5.

6552周内股价区间(元)10.

55-17.

95总市值(亿元)273.

70总资产(亿元)178.

19每股净资产(元)5.

89相关研究[Table_Report][Table_Summary]电影发行业务具备高壁垒,进口片大年+进口片数量或将提升,公司业绩或能受益于进口影片票房的提升.

1)高壁垒:背靠"一家进口、两家发行"的进口影片政策,公司发行实力稳居行业前列.

2)2019年为进口片大年:2019年,预计上映的进口电影包括《复仇者联盟4》《大黄蜂》《惊奇队长》《X战警》等,公司作为进口电影发行方,或将直接受益.

3)进口片数量有望提升:2019年,在国产片数量下降背景下,进口片票房或可观.

同时,进口片引进数量或继续提升.

电影放映方面,公司控股院线票房常年稳居院线票房前十.

截至2018上半年,公司院线包括4家控股院线+3家参股院线,控参股院线的加盟影院共有2642家,银幕1.

6万块,公司控股的中影数字、中影星美、中影南方新干线院线长期位于院线市场的前十名,公司在国内电影放映市场的龙头地位稳固.

电影制片业务方面,公司制片业务或减亏,《流浪地球》爆款可期.

公司参与出品的《流浪地球》改编自刘慈欣的科幻小说,由《战狼2》男主吴京主演,科幻大片题材+优质档期春节档+演技派&观众缘的主角+情节扎实的原著,《流浪地球》或成春节档爆款,或为公司带来可观的经济流入.

电影服务业务方面,控股中影巴可增强影视器材实力,公司影视器材的销售或受益于影院的扩张.

由于未来银幕数的提升(截至2018年底,国内银幕数约6万张,到2020年还有2万张银幕的提升空间)、对于巨幕系统/激光放映机等设备予以金钱资助、以及对中西部/乡镇等欠发达地区电影院新建/扩建的金钱资助,新政策或将直接提升公司影视器材的销量.

盈利预测与投资建议.

预计公司2018-2020年EPS分别为0.

83元、0.

76元、0.

84元.

我们选取A股上市公司中主业为电影发行、电影放映的公司进行对比,2019年行业平均估值水平为18倍.

基于1)公司电影发行业务具备政策壁垒,且2019年为进口片大年;2)公司影视器材销售业务在2019、2020年或迎来高峰期;3)公司出品的、即将在春节档上映的影片《流浪地球》具备爆款品相.

给予公司2019年25倍PE,目标价19.

00元,首次覆盖,给予"买入"评级.

风险提示:影视传媒政策缩紧风险;电影票房不及预期风险;进口影片数量不及预期风险.

指标/年度2017A2018E2019E2020E营业收入(百万元)8988.

029376.

7311138.

6713039.

40增长率14.

63%4.

32%18.

79%17.

06%归属母公司净利润(百万元)965.

281549.

701415.

591577.

28增长率5.

21%60.

54%-8.

65%11.

42%每股收益EPS(元)0.

520.

830.

760.

84净资产收益率ROE10.

32%14.

41%11.

84%11.

90%PE28181917PB2.

652.

342.

141.

94数据来源:Wind,西南证券-30%-20%-11%-2%8%17%17/1218/218/418/618/818/1018/12中国电影沪深300公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分目录1发行+放映+影视制作+影视服务四位一体,公司业绩稳定性更强.

12进口片大年+爆款预期+鼓励新建影院政策,公司业绩或稳步增长33盈利预测与估值.

73.

1盈利预测.

73.

2估值与评级.

84风险提示8公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分图目录图1:中国电影2013年以来营收、归母扣非净利润情况1图2:中国电影2013年以来毛利率、净利率情况1图3:中国电影2013年以来各业务营收构成情况1图4:中国电影2013年以来各业务毛利构成情况1图5:中国电影主营业务以电影发行、电影放映为主2图6:中国电影2013年以来部分业务毛利率情况2图7:2015年以来下半年故事片电影剧本备案、立项公示数量5图8:进口分账片数量逐年提升(单位:部)5图9:2013年以来,公司影视制片制作业务毛利情况6图10:春节档即将上映的科幻大片《流浪地球》海报6图11:公司影视服务营收逐年提升.

7图12:公司"中影巨幕"销售情况.

7表目录表1:2013年以来,公司主导或参与发行的进口影片市场份额情况(票房单位:亿元,影片数量:部)3表2:2013年以来,公司稳居电影发行市场(主发行)票房前列3表3:2019年预计上映的进口影片情况.

4表4:2017、2018年上映的进口影片情况(按票房排序)4表5:2013年以来院线排名变化情况,公司控股的中影星美、深圳中影南方、中影数字院线稳居前十.

5表6:分业务收入及毛利率.

7附表:财务预测与估值.

9公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分11发行+放映+影视制作+影视服务四位一体,公司业绩稳定性更强业绩稳定增长,盈利能力平稳上升.

2013年以来,公司营收跟随电影行业稳步增长,由于不单纯依赖电影放映业务,公司业绩更为平滑稳健.

2018年前三季度公司实现营收69.

2亿元,同比增长3.

6%,扣非归母净利润7.

6亿元,同比增长16.

9%,2018前三季度公司营收增速下滑主要系2018年为进口片小年,预计在2019年为进口片大年的情况下,公司营收增速或将上扬.

盈利能力方面,2013年以来公司毛利率、净利率基本保持平稳.

2015年公司盈利能力明显提升主要系当年整体电影票房实现49%的增长,公司营收端迅速扩大.

2018年前三季度公司净利率迅速提升主要系公司以1.

8亿元收购中影巴可9%股权后,收购完成后公司共持有其51%的股权,中影巴可并表确认4.

54亿元投资收益,从而拉高了公司利润率.

图1:中国电影2013年以来营收、归母扣非净利润情况图2:中国电影2013年以来毛利率、净利率情况数据来源:公司公告,西南证券整理数据来源:公司公告,西南证券整理电影发行业务贡献公司主要营收及毛利.

2013年以来公司营收结构保持稳定,电影发行、电影放映始终是公司营收贡献的大头,从2017全年来看,电影发行业务贡献60%的营收和61.

1%的毛利,电影放映业务贡献20%的营收和22.

5%的毛利.

图3:中国电影2013年以来各业务营收构成情况图4:中国电影2013年以来各业务毛利构成情况数据来源:公司公告,西南证券整理数据来源:公司公告,西南证券整理公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分2发行+放映+影视制作+影视服务四位一体,公司业绩稳定性更强.

电影发行业务:公司电影发行业务收入主要由电影发行和影片营销宣传两部分收入组成.

电影发行业务分为国产影片发行和进口影片发行.

进口影片方面,国内只有上市公司与华夏公司能够开展进口影片的发行业务.

公司进口影片的发行收入来自进口分账影片总票房收入的7%和买断影片的管理费.

2017年,公司共主导/参与发行国产影片410部,累计票房119.

5亿元(占2017年国产影片票房的43.

9%);发行进口影片109部,票房150.

3亿元(占2017年进口影片票房的62.

5%),其中《战狼2》、《速度与激情8》等全国票房排名前十影片均为公司主导或联合发行.

放映业务:电影放映业务收入主要是由院线收入、自有影院票房收入和影片片前广告收入构成.

截至2018上半年,公司院线包括4家控股院线+3家参股院线,控参股院线的加盟影院共有2642家,银幕1.

6万块,保持国内行业领先.

影视服务业务:公司影视服务业务收入包括影视设备、耗材代理进口和销售、影院工程以及电影票房监察、影视信息咨询、演艺经纪服务等业务收入.

公司主要销售器材包括中国巨幕系统、数字电影服务器等.

影视制作业务:公司影视制片制作业务收入主要包括影视制片投资收入和影视前、后期制作收入等.

图5:中国电影主营业务以电影发行、电影放映为主图6:中国电影2013年以来部分业务毛利率情况数据来源:公司公告,西南证券整理数据来源:公司公告,西南证券整理;公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分32进口片大年+爆款预期+鼓励新建影院政策,公司业绩或稳步增长集电影制作、发行、设备、放映等为一体的全产业链电影公司.

截至2018年三季报,中国电影集团公司直接持有公司67.

36%的股权,成为公司的控股股东和实际控制人,公司直属于广电总局.

在电影发行方面,公司有以下两个亮点:第一,高壁垒:公司和华夏电影发行公司是国内唯二具备进口电影发行资质的公司,发行数量原则上两家各占进口分账影片配额的50%.

根据天眼查的数据,公司持有华夏电影发行公司11%的股权,因此,公司实际上参与所有进口影片的发行.

公司公告显示,公司2013-2017年,在进口电影的票房占比为52.

4%-65.

3%;2013-2015年期间,公司主导或参与发行了几乎全部票房过亿元的进口电影.

猫眼电影数据显示,2013、2014、2016、2017年,公司主发行影片票房总额位居全行业第一名.

背靠"一家进口、两家发行"的进口影片管理政策,公司发行实力稳居行业前列.

表1:2013年以来,公司主导或参与发行的进口影片市场份额情况(票房单位:亿元,影片数量:部)年度进口影片总票房公司主导/参与发行的进口影片数量公司主导/参与发行的进口影片票房公司票房占比情况2013年90.

07158.

865.

3%2014年134.

87781.

460.

4%2015年169.

37588.

752.

4%2016年190.

597108.

657.

0%2017年240.

4109150.

362.

5%数据来源:公司公告,西南证券整理表2:2013年以来,公司稳居电影发行市场(主发行)票房前列年度主发行影片票房第一名主发行影片票房第二名主发行影片票房第三名主发行影片票房第四名主发行影片票房第五名2013年中国电影(45.

9亿元)华谊兄弟(33.

4亿元)光线影业(21.

3亿元)中影数字(12.

2亿元)华夏电影发行(9.

6亿元)2014年中国电影(61.

3亿元)华夏电影发行(33.

6亿元)光线影业(27.

7亿元)博纳文化(20.

4亿元)聚合影联(17.

2亿元)2015年五洲电影发行(76.

3亿元)华夏电影发行(63.

1亿元)光线影业(62.

4亿元)中国电影(41.

6亿元)华谊兄弟(35.

5亿元)2016年中国电影(100亿元)华夏电影发行(96.

5亿元)乐视影业(28.

2亿元)光线影业(23.

2亿元)天津猫眼文化(14.

4亿元)2017年中国电影(168.

2亿元)华夏电影(153.

3亿元)聚合影联(63.

8亿元)北京文化(59.

7亿元)华谊兄弟(50.

2亿元)数据来源:猫眼电影,西南证券整理第二,进口片供给或提升.

进口片大年+进口片总体数量或将提升,公司业绩或能受益于进口影片票房的提升.

公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分4进口片大年:2019年,预计上映的进口电影主要为系列电影,系列电影有前作的票房作为参考,票房的安全性更高,截至2018年12月15日,可查的预计将引进的、期待值较高的进口电影共16部,其前作票房合计已超90亿元,总体来看,《复仇者联盟4》或提前锁定20亿级票房,《大黄蜂》、《惊奇队长》、《X战警:新变种人》、《终结者6》4部作品或将成为10亿级以上的作品,2019年头部进口片票房或将优于2018年,公司作为进口电影发行方,或将直接受益.

表3:2019年预计上映的进口影片情况电影名称预计上映时间前作电影名称前作上映时间前作票房(亿元)大黄蜂2019.

1.

14变形金刚1-5系列电影平均票房10.

6玻璃先生2019.

1.

18(北美)詹姆斯·麦卡沃伊主演驯龙高手32019.

2.

22(北美)驯龙高手22014.

8.

144惊奇队长2019.

3.

8(北美)2016-2018年漫威单人超英电影平均票房8.

3复仇者联盟4:终局之战2019.

4.

26(北美)复仇者联盟3:无限战争2018.

5.

1123.

9精灵宝可梦·名侦探皮卡丘2019.

5.

10精灵宝可梦·波尔凯尼恩与机巧的玛机雅娜2017.

11.

110.

3哥斯拉2:怪兽之王2019.

5.

31哥斯拉2014.

6.

134.

8玩具总动员42019.

6.

21(美国)玩具总动员32010.

6.

161.

2蜘蛛侠:英雄远征2019.

7.

5(美国)蜘蛛侠:英雄归来2017.

9.

87.

7狮子王2019.

7.

19(北美)X战警:新变种人2019.

8.

2(北美)X战警:天启2016.

6.

38.

0神奇女侠22019.

11.

1(北美)神奇女侠2017.

6.

26.

1王牌特工32019.

11.

8(北美)王牌特工2:黄金圈2017.

10.

204.

7终结者62019.

11.

15(北美)终结者:创世纪2015.

8.

237.

3冰雪奇缘22019.

11.

22(北美)冰雪奇缘2014.

2.

53.

0星球大战92019.

12.

20(北美)星球大战8:最后的绝地武士2018.

1.

52.

7合计92.

6数据来源:猫眼电影,西南证券整理表4:2017、2018年上映的进口影片情况(按票房排序)序号2017年上映的进口电影票房(亿元)当年总票房排名2018年上映的进口电影票房(亿元)当年总票房排名1速度与激情826.

72复仇者联盟3:无限战争23.

952变形金刚5:最后的骑士15.

56毒液:致命守护者18.

673摔跤吧!

爸爸13.

07侏罗纪世界217.

084加勒比海盗5:死无对证11.

89头号玩家14.

0105金刚:骷髅岛11.

610碟中谍6:全面瓦解12.

5146寻梦环游记11.

511巨齿鲨10.

5157极限特工:终极回归11.

312海王10.

2168生化危机:终章11.

113狂暴巨兽10.

0179神偷奶爸310.

415蚁人2:黄蜂女现身8.

31910蜘蛛侠:英雄归来7.

716神秘巨星7.

522合计130.

6132.

5数据来源:公司公告,西南证券整理(截至2018.

12.

14)公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分5进口片数量或将提升:1)2019年,国产片数量下降背景下,进口片票房或可观.

wind数据显示,2018年6月1日-11月20日,故事片电影剧本备案、公示数量为1448部,同比下滑8.

5%.

故事片作为在院线上映的、国产电影的重要组成部分,其剧本备案数量的下滑,或表明2019、2020年待映国产电影产量的下降,而与之对应的进口片票房或将提升.

2)进口片引进数量或继续提升.

根据广电总局及好莱坞研究院的数据,进口分账片数量正逐年提升,到2017年,进口分账片数量已达40部(超过配额的影片或属于"文化交流项目",不在配额的数量内);根据新华社及好莱坞研究院的数据,2016、2017年国内进口片数量分别为92部、98部,在国产片数量较少的2019年,进口片数量或进一步提升.

与此同时,《谅解备忘录》在2017年过期后,分账片数量存在进一步提升的可能性.

图7:2015年以来下半年故事片电影剧本备案、立项公示数量图8:进口分账片数量逐年提升(单位:部)数据来源:wind,西南证券整理数据来源:广电总局、好莱坞研究院,西南证券整理;(超过配额的影片或属于"文化交流项目")在电影放映方面,公司控股院线票房常年稳居院线票房前十.

截至2018上半年,公司院线包括4家控股院线+3家参股院线,控参股院线的加盟影院共有2642家,银幕1.

6万块.

1)控股院线方面:公司旗下控股院线包括:中影星美院线、深圳中影南方、中影数字院线、辽宁北方院线,其中中影数字、中影星美、中影南方新干线长期位于院线市场的前十名;2)参股院线方面,公司旗下参股院线包括:北京新影联、四川太平洋、江苏东方.

表5:2013年以来院线排名变化情况,公司控股的中影星美、深圳中影南方、中影数字院线稳居前十院线2012年2013年2014年2015年2016年2017年2018年万达院线1111111中影星美2322466上海联和院线3244333中影南方新干线4565544广州金逸珠江5656777大地院线6433222北京新影联781012131617浙江时代877991111四川太平洋9111111121212横店院线10998888公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分6院线2012年2013年2014年2015年2016年2017年2018年中影数字院线111087655江苏幸福蓝海院线17161210111010华夏联合241815131099数据来源:艺恩数据,西南证券整理(截至2018.

12.

14)在电影制片业务方面,公司制片业务或减亏,《流浪地球》爆款可期.

公司制片业务包括电影电视剧、动画等,受超大型影片投资成本较高的影响,2016-2017年,公司影视制片制作业务毛利分别为-1.

1亿元、-0.

6亿元.

在电影方面,2018上半年,公司主导或参与出品并投放市场的影片共8部,累计实现票房76.

8亿元,包括《唐人街探案2》(34.

0亿元票房)、《捉妖记2》(22.

4亿元票房)、《无问西东》(7.

5亿元票房)等,2018上半年,公司制片制作业务实现毛利0.

9亿元,实现了向上的业绩.

目前公司的储备项目包括:《流浪地球》(已定档2019大年初一)、《中国合伙人2》(定档2018年12月18日)等,其中《流浪地球》改编自刘慈欣的科幻小说,由《战狼2》男主吴京主演,科幻大片题材+优质档期春节档+演技派&观众缘的主角+情节扎实的原著,《流浪地球》或成春节档爆款,为公司带来可观的营收,公司制片制作业务或减亏.

图9:2013年以来,公司影视制片制作业务毛利情况图10:春节档即将上映的科幻大片《流浪地球》海报数据来源:wind,西南证券整理数据来源:时光网,西南证券整理;电影服务板块营收逐年提升,控股中影巴可增强影视器材实力,公司影视器材的销售或受益于影院的扩张.

公司影视服务板块业务包括影视器材业务及影视服务业务.

在影视器材方面,公司已形成包括"中影巨幕"系统、"中影巴可"数字放映机、"中影光锋"激光放映技术和国产3D、座椅、银幕、氙灯、售票系统、NOC等全系列的影视设备产品矩阵.

截至2018上半年,国内"中影巨幕"数量约为310家,国内推广的"中影光峰"激光光源超过1万套,约占全国银幕总数的18%,占国内市场激光放映设备的90%以上.

控股中影巴可,增强公司影视器材实力.

2018Q3公司增持中影巴可9%的股权,合计持股达51%,并购完成后,公司有望借助中影巴可国内数字放映机龙头的市场地位进一步增强公司影视器材的实力.

新政策或助力公司影视器材销量提升.

2018年12月13日,国家电影局印发《关于加快电影院建设促进电影市场繁荣发展的意见》,提出:1)到2020年,全国加入城市电影院线的电影院银幕总数达到8万块以上;2)通过国家电影事业发展专项资金对电影院安装巨幕系统、激光放映机等先进技术设备给予资助,资助金额公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分7不超过设备采购支出的20%,每家影院不超过50万元;3)过国家电影事业发展专项资金资助中西部地区(含国务院规定全面比照享受西部开发政策的地区)县城(县级市)新建(改扩建)影院,每家新建影院资助不超过30万元,每家改扩建影院不超过20万元;4)对新建或改扩建并加入城市院线的乡镇电影院给予资助,每家不超过30万元.

由于未来银幕数的提升(截至2018年底,国内银幕数约6万张,到2020年还有2万张银幕的提升空间)、对于巨幕系统/激光放映机等设备予以金钱资助、以及对中西部/乡镇等欠发达地区电影院新建/扩建的金钱资助,新政策或将直接提升公司影视器材的销量.

图11:公司影视服务营收逐年提升图12:公司"中影巨幕"销售情况数据来源:wind,西南证券整理数据来源:公司公告,西南证券整理(2013-2015年数据为当年销量)3盈利预测与估值3.

1盈利预测关键假设:公司的主要业务为电影发行、电影放映、影视服务等.

电影发行业务:公司是市场上"唯二"负责进口电影发行的公司,预计在进口片大年的2019年内,公司电影发行业务发展速度将高于之前年份,毛利率维持在22%左右.

电影放映业务:预计公司电影放映业务将和国内电影票房市场同步发展,猫眼电影数据显示,2018年国内电影票房增速约为10%左右,毛利率维持在21%左右.

基于以上假设,我们预测公司2018-2020年分业务收入成本如下表:表6:分业务收入及毛利率单位:百万元2017A2018E2019E2020E电影发行收入5,394.

35141.

56085.

17147.

3增速19.

71%-4.

69%18.

35%17.

46%毛利率21.

63%22.

21%22.

41%21.

04%电影放映收入1,798.

11973.

32178.

72372.

8增速0.

30%9.

74%10.

41%8.

91%公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分8单位:百万元2017A2018E2019E2020E毛利率23.

88%22.

00%21.

00%21.

00%影视服务收入1,077.

21414.

51836.

62244.

6增速35.

19%31.

31%29.

84%22.

21%毛利率27.

94%28.

00%28.

00%28.

00%影视制作收入613.

3705.

3846.

41015.

6增速-8.

50%15.

00%20.

00%20.

00%毛利率-9.

29%10.

00%10.

00%10.

00%其他业务收入105.

3142.

2191.

9259.

1增速38.

19%35.

00%35.

00%35.

00%毛利率66.

19%66.

00%66.

00%66.

00%合计收入8,988.

09376.

711138.

613039.

4增速14.

6%4.

3%18.

8%17.

1%毛利率21.

25%29.

51%29.

64%28.

64%数据来源:Wind,西南证券3.

2估值与评级预计公司2018-2020年EPS分别为0.

83元、0.

76元、0.

84元.

我们选取A股上市公司中主业为电影发行、电影放映的公司进行对比,2019年行业平均估值水平为18倍.

基于1)公司电影发行业务具备政策壁垒,且2019年为进口片大年;2)公司影视器材销售业务在2019、2020年或迎来高峰期;3)公司出品的、即将在春节档上映的影片《流浪地球》具备爆款品相.

给予公司2019年25倍PE,目标价19.

00元,首次覆盖,给予"买入"评级.

表7:可比院线公司估值情况证券代码证券名称最新收盘价(元)EPS(元)PE2018E2019E2020E2018E2019E2020E300251.

SZ光线传媒7.

690.

850.

370.

459.

0620.

6117.

16300027.

SZ华谊兄弟4.

960.

270.

320.

3918.

6415.

4112.

67002739.

SZ万达电影23.

380.

981.

141.

3423.

8320.

4517.

51603103.

SH横店影视21.

690.

881.

071.

2924.

6920.

3516.

84300528.

SZ幸福蓝海8.

730.

50.

590.

6517.

5614.

8813.

48均值13.

290.

700.

700.

8218.

7618.

3415.

53数据来源:wind,西南证券整理4风险提示影视传媒政策缩紧风险;电影票房不及预期风险;进口影片数量不及预期风险.

公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分9附表:财务预测与估值[Table_ProfitDetail]利润表(百万元)2017A2018E2019E2020E现金流量表(百万元)2017A2018E2019E2020E营业收入8988.

029376.

7311138.

6713039.

40净利润1136.

081823.

291657.

631853.

02营业成本7078.

246609.

847837.

049304.

80折旧与摊销648.

63673.

76673.

76673.

76营业税金及附加115.

24128.

32150.

85175.

64财务费用-98.

852.

082.

523.

05销售费用122.

58300.

06378.

71430.

30资产减值损失70.

640.

000.

000.

00管理费用479.

80518.

73611.

52714.

40经营营运资本变动46.

9039.

27-13.

45167.

77财务费用-98.

852.

082.

523.

05其他-330.

67-547.

27-8.

57-8.

60资产减值损失70.

640.

000.

000.

00经营活动现金流净额1472.

711991.

142311.

902689.

00投资收益118.

57543.

599.

009.

00资本支出-46.

330.

000.

000.

00公允价值变动损益0.

000.

000.

000.

00其他-514.

81543.

599.

009.

00其他经营损益0.

000.

000.

000.

00投资活动现金流净额-561.

14543.

599.

009.

00营业利润1521.

232361.

302167.

032420.

22短期借款0.

000.

000.

000.

00其他非经营损益10.

3196.

6867.

6277.

83长期借款0.

000.

000.

000.

00利润总额1531.

542457.

982234.

652498.

05股权融资47.

000.

000.

000.

00所得税395.

47634.

69577.

02645.

03支付股利-397.

67-193.

06-309.

94-283.

12净利润1136.

081823.

291657.

631853.

02其他-142.

04-2.

20-2.

52-3.

05少数股东损益170.

79273.

59242.

04275.

73筹资活动现金流净额-492.

71-195.

26-312.

46-286.

17归属母公司股东净利润965.

281549.

701415.

591577.

28现金流量净额418.

002339.

472008.

442411.

83资产负债表(百万元)2017A2018E2019E2020E财务分析指标2017A2018E2019E2020E货币资金7872.

9110212.

3812220.

8214632.

65成长能力应收和预付款项1930.

081996.

022344.

272761.

23销售收入增长率14.

63%4.

32%18.

79%17.

06%存货1243.

231162.

841382.

661645.

68营业利润增长率36.

41%55.

22%-8.

23%11.

68%其他流动资产76.

6279.

9394.

95111.

15净利润增长率6.

78%60.

49%-9.

09%11.

79%长期股权投资571.

77571.

77571.

77571.

77EBITDA增长率22.

56%46.

65%-6.

38%8.

92%投资性房地产0.

000.

000.

000.

00获利能力固定资产和在建工程2726.

362143.

971561.

57979.

18毛利率21.

25%29.

51%29.

64%28.

64%无形资产和开发支出102.

7984.

3865.

9747.

56三费率5.

60%8.

75%8.

91%8.

80%其他非流动资产780.

60707.

65634.

69561.

73净利率12.

64%19.

44%14.

88%14.

21%资产总计15304.

3616958.

9418876.

7021310.

96ROE10.

32%14.

41%11.

84%11.

90%短期借款0.

000.

000.

000.

00ROA7.

42%10.

75%8.

78%8.

70%应付和预收款项3208.

943276.

423733.

774463.

32ROIC35.

51%63.

41%71.

21%101.

87%长期借款0.

000.

000.

000.

00EBITDA/销售收入23.

04%32.

39%25.

53%23.

75%其他负债1084.

821027.

501140.

221275.

03营运能力负债合计4293.

764303.

924873.

995738.

35总资产周转率0.

610.

580.

620.

65股本1867.

001867.

001867.

001867.

00固定资产周转率3.

504.

156.

6511.

92资本公积4271.

534271.

534271.

534271.

53应收账款周转率6.

636.

166.

586.

55留存收益4211.

835568.

476674.

127968.

28存货周转率5.

655.

386.

056.

05归属母公司股东权益10336.

1811707.

0112812.

6614106.

82销售商品提供劳务收到现金/营业收入99.

69%———少数股东权益674.

42948.

011190.

051465.

79资本结构股东权益合计11010.

6012655.

0214002.

7115572.

61资产负债率28.

06%25.

38%25.

82%26.

93%负债和股东权益合计15304.

3616958.

9418876.

7021310.

96带息债务/总负债0.

00%0.

00%0.

00%0.

00%流动比率2.

873.

463.

603.

60业绩和估值指标2017A2018E2019E2020E速动比率2.

553.

163.

293.

29EBITDA2071.

013037.

142843.

313097.

03股利支付率41.

20%12.

46%21.

89%17.

95%PE28.

3517.

6619.

3317.

35每股指标PB2.

652.

342.

141.

94每股收益0.

520.

830.

760.

84PS3.

052.

922.

462.

10每股净资产5.

546.

276.

867.

56EV/EBITDA9.

225.

515.

183.

98每股经营现金0.

791.

071.

241.

44股息率1.

45%0.

71%1.

13%1.

03%每股股利0.

210.

100.

170.

15数据来源:Wind,西南证券公司研究报告/中国电影(600977)请务必阅读正文后的重要声明部分分析师承诺本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告.

分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿.

投资评级说明公司评级买入:未来6个月内,个股相对沪深300指数涨幅在20%以上增持:未来6个月内,个股相对沪深300指数涨幅介于10%与20%之间中性:未来6个月内,个股相对沪深300指数涨幅介于-10%与10%之间回避:未来6个月内,个股相对沪深300指数涨幅在-10%以下行业评级强于大市:未来6个月内,行业整体回报高于沪深300指数5%以上跟随大市:未来6个月内,行业整体回报介于沪深300指数-5%与5%之间弱于大市:未来6个月内,行业整体回报低于沪深300指数-5%以下重要声明西南证券股份有限公司(以下简称"本公司")具有中国证券监督管理委员会核准的证券投资咨询业务资格.

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突.

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息.

本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户.

本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务.

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证.

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据.

在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态.

同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改.

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请.

在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议.

投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任.

- 请务必阅读正文后的重要声明部分相关文档

- 新疆奥朗科技有限公司投标明细报价

- 投标电影服务器

- 滨州市政府采购

- 北京警察学院大礼堂电影

- 投标人电影服务器

- 新华工程咨询有限公司

HTTPS加密协议端口默认是多少且是否支持更换端口访问

看到群里网友们在讨论由于不清楚的原因,有同学的网站无法访问。他的网站是没有用HTTPS的,直接访问他的HTTP是无法访问的,通过PING测试可以看到解析地址已经比较乱,应该是所谓的DNS污染。其中有网友提到采用HTTPS加密证书试试。因为HTTP和HTTPS走的不是一个端口,之前有网友这样测试过是可以缓解这样的问题。这样通过将网站绑定设置HTTPS之后,是可以打开的,看来网站的80端口出现问题,而...

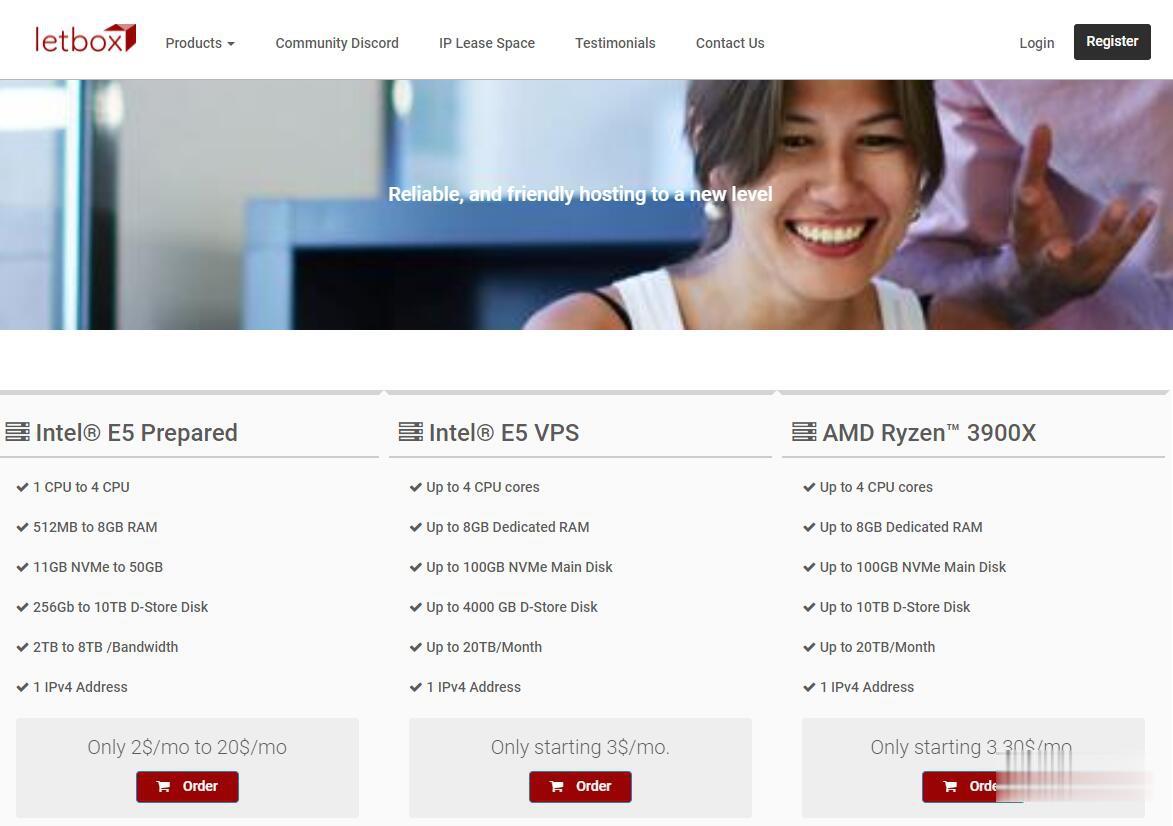

LetBox:美国洛杉矶/新泽西AMD大硬盘VPS,10TB流量,充值返余额,最低3.3美元两个月

LetBox此次促销依然是AMD Ryzen处理器+NVME硬盘+HDD大硬盘,以前是5TB月流量,现在免费升级到10TB月流量。另外还有返余额的活动,如果月付,月付多少返多少;如果季付或者半年付,返25%;如果年付,返10%。依然全部KVM虚拟化,可自定义ISO系统。需要大硬盘vps、大流量vps、便宜AMD VPS的朋友不要错过了。不过LetBox对帐号审核严格,最好注册邮箱和paypal帐号...

Hosteons:洛杉矶/纽约/达拉斯免费升级10Gbps端口,KVM年付21美元起

今年1月的时候Hosteons开始提供1Gbps端口KVM架构VPS,目前商家在LET发布消息,到本月30日之前,用户下单洛杉矶/纽约/达拉斯三个地区机房KVM主机可以从1Gbps免费升级到10Gbps端口,最低年付仅21美元起。Hosteons是一家成立于2018年的国外VPS主机商,主要提供VPS、Hybrid Dedicated Servers及独立服务器租用等,提供IPv4+IPv6,支持...

-

虚拟空间租赁做个自己公司的网站,是租啊还是注册虚拟空间啊?租虚拟空间要钱吗国外域名注册如何注册国外域名?美国vps主机求介绍一款英国的VPS主机?mysql虚拟主机如何建立支持PHP+MySQL的虚拟主机?美国免费虚拟主机哪有便宜的美国虚拟主机?246数据美国虚拟主机一年才40元http://246idc.com/host/河南虚拟主机新乡在哪个网站买虚拟主机好?虚拟主机99idc如何选择虚拟主机的的操作系统以及更换操作系统是注意事项虚拟主机99idc网站后台织梦系统重装、空间转移、及上传技巧有哪些?新加坡虚拟主机香港云主机和虚拟主机相比较那个好?免费域名免费域名是什么